宏观市场分析

一、项目的功能定位

鉴于项目的立项批复、规划部门的选址意见,以及城市总体规划要求,结合项目业主的投资意向及委托要求,本项目建筑功能定位为以公寓式住宅为主,具体内容拟为高层公寓式住宅、商业用房、停车库及配套用房。

二、基本面分析

1、重庆市直辖以来的发展

世界经济发展史表明,一个区域的发展往往依托于一些经济基础较好的“点”,再通过这些增长“点”向周围辐射扩散,从而带动整个区域经济的崛起。作为西南地区和长江上游最大的区域性经济中心,重庆地处西部大开发规划中的长江上游经济带、西陇海兰新线经济带和南贵昆特色经济区这三大区域的结合部,对长江经济带和西部经济区有双重聚散功能。独特的区位优势和现实基础,使重庆成为启动西部大开发的首选之地。

以重庆大发展带动西部大开发,在西部大开发中实现重庆大发展。重庆现已搭建起多个参与西部大开发的战略平台,“枢纽重庆”、“数字重庆”已具规模:已建成的达万铁路和正在建设的渝怀铁路,联川入湘,打开了西南出海通道;“半小时出城”和“8小时重庆”交通畅通工程,以及渝长、渝黔、渝合等高速公路相继竣工,舒畅了城市动脉;三峡库区码头的扩建、机场的修建,疏通了“黄金水道”,架起了“空中走廊”;邮政枢纽工程投入使用,全球最大的地方电话网建成开通,形成了便捷高速的信息通道;随着统一开放市场体系的逐步形成和完善,重庆已成为长江上游和西南地区的重要商贸中心、生产要素的重要集散地。

2、重庆经济运行情况分析

在当前错综复杂的国际国内经济形势下,重庆市全面深化改革开放,着力转变方式调整结构,深入推进内陆开放高地建设,努力培育新常态下经济发展的新机制、新动力,不断加强经济运行调度,着力提高经济发展的质量和效益,保持了经济的平稳健康发展。

2.1经济增长:经济增长居全国第一,产业结构继续优化

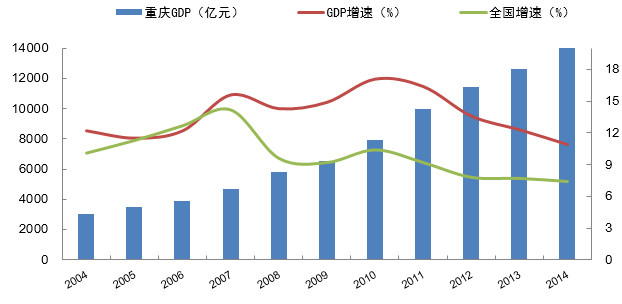

图:2004-2014年重庆市生产总值(GDP)

数据来源:重庆统计年鉴数据

经济运行平稳有序,增速居全国第一。2014年重庆市GDP保持了10.9%的增长速度,虽为近10年新低,但在全国范围内仍位居首位。自2010年重庆市GDP增速冲上17.1%高位后,开始逐步回落,2011年至2013年GDP增速分别为16.4%、13.6%和12.3%。2014年,重庆市GDP为14262.40亿元,比2013年增长10.9%,增速较2013年回落1.4个百分点,增速比2014年全国水平高出3.5个百分点。重庆市电子商务交易额达到4500亿元,增长53%。重庆市进出口总额5863.20亿元,同比增长37.6%,继续位居全国前列,其中出口增长34.1%。从经济波动幅度看,重庆市2014年季度累计增速波动幅度在0.1个百分点以内,总体处于合理范围。从经济增长支撑因素看,工业、服务业、投资、消费、进出口等主要经济指标均保持稳定增长态势。从要素保障看,用电量、交通运输、存贷款余额等指标平稳运行,与经济增长相匹配。经济增速放缓适应了调整结构、扩大就业、增加居民收入、保持社会稳定大局的需要,经济增长质量和效益稳步提高。随着经济水平的不断提高,重庆正摆脱GDP增长“偏好”,把更多的精力放在经济增长的质量和效益上。

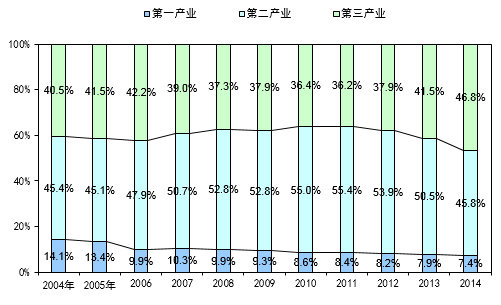

图:2004-2014年重庆市各产业增加值比重变化

数据来源:重庆统计年鉴

产业结构逐步优化,第三产业占比继续上升。分产业看,2014年,第一产业实现增加值1061.0亿元,同比增长5.8%;第二产业实现增加值6531.9亿元,增长2.1%;第三产业实现增加值6672.5亿元,同比增长26.9%,继续保持较高的增幅。从各产业占比来看,第一、二产业比重整体呈下降态势,第三产业的比重逐年增加,占比从2013年的41.5%提高至2014年的46.8%,达到历史最大值,产业结构不断优化。

2.2贸易:消费增速逐渐放缓,进出口总额保持高速增长

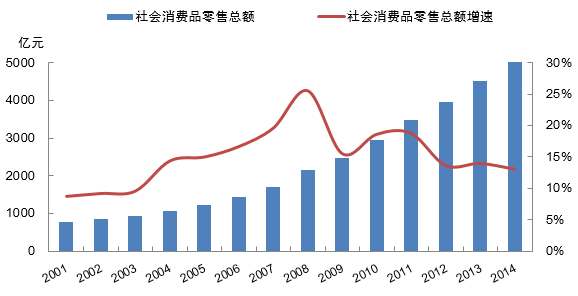

图:2001-2014年重庆市社会消费品零售总额及增速

数据来源:重庆市统计年鉴

社会消费品零售额增速放缓。2014年,重庆市实现社会消费品零售额5096亿元,增速放缓为13.00%,较去年下降0.9个百分点,为2004年来的最低增长水平。分商品类别看,通讯器材、汽车类商品和文化办公用品保持旺盛。全年限额以上企业通讯器材类商品零售额65.8亿元,增长37.5%;汽车类商品零售额928.76亿元,增长24.9%;文化办公用品零售额82.8亿元,增长20.0%

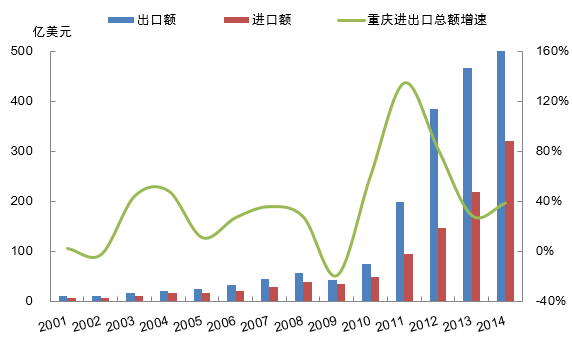

图:2001-2014年重庆市进出口总额及增速

数据来源:重庆市统计年鉴

进出口总额大幅增长,增速位居全国前列。2014年,重庆市进出口总额为955亿美元,比2013年增长37.6%,继续位居全国前列;其中,出口增长34.1%。重庆市实际利用外资连续四年保持100亿美元以上。全市离岸金融结算额实现824亿美元,完成跨境人民币结算额1602亿元,均保持了较快的增长速度。

2.3固定资产投资:增速较上年明显提升

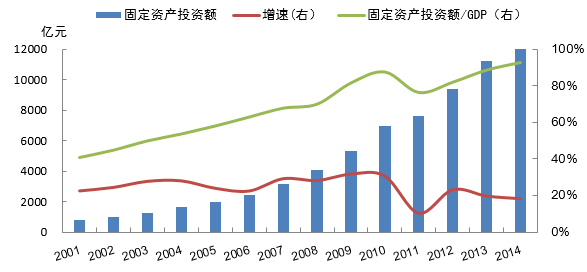

图:2001-2014年重庆市固定资产投资总额及增速

数据来源:重庆市统计年鉴

固定资产投资有所回落,固定资产投资额占GDP比重继续增加。2014年,重庆完成全社会固定资产投资13223.75亿元,比2013年增长18.0%,增幅比上年下降1.5个百分点,高于全国增速15.7%。固定资产投资占GDP的比重为92.7%,比2013年提高4.2个百分点。重庆市基础设施投资比2013年回落0.8个百分点;房地产投资增速保持平稳,比2013年微升0.4个百分点;工业投资增长18%,占比达到31.5%,其中汽车、电子、通用设备等产业投资增长40%以上;服务业投资增长18.5%。

三、房地产市场

1、商品房市场综述

2014年我国房地产市场步入调整期,整体市场相对疲软,重庆房地产市场仍表现得相对稳定,量稳价涨,同时在上下半年显现出不同的特征:上半年基本处于一个艰难时期,成交量大幅下滑;但进入下半年后,限购限贷政策的放松,公积金新政的推出,叠加其他政策的利好,同时开发商积极调整战略,以价换量成为市场的主流,共同推动了重庆房地产市场的逐渐复苏。

需求方面:2014年重庆市主城区共成交商品房2233万平方米,同比小幅下滑1.96%,商品房销售额达到1704亿元,为历史最高;

价格方面:商品房销售均价为7633元/平方米,同比上涨4.24%,比去年涨幅缩小4.06个百分点;

供应方面:商品房新批上市2214万平方米,同比下降8.04%,近几年来降幅最大。

供求对比来看:2014年重庆主城区商品房销供比为1.01,近三年重庆市主城区商品房市场基本处于供需平衡的状态。

2、 商品房市场分析

2.1价格:重庆主城区商品房价格涨幅放缓

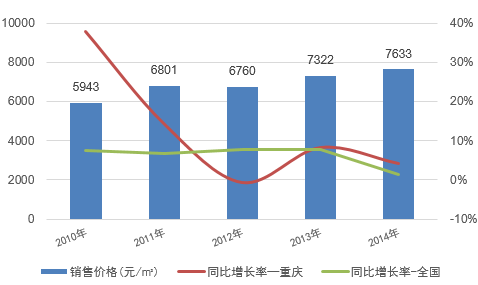

图:2010-2014年重庆市主城区商品房销售均价

数据来源:CREIS中指数据

2014年重庆市主城区商品房销售均价为7633元/平方米,同比上涨4.24%,较去年涨幅缩小4.06个百分点,高于全国商品房销售均价增上涨幅度(1.39%)。在全国房地产市场不断调整的背景下,重庆主城区商品房成交均价涨幅有所放缓,但仍然要高于全国平均水平。

图:2013-2014年重庆主城区不同物业成交均价对比

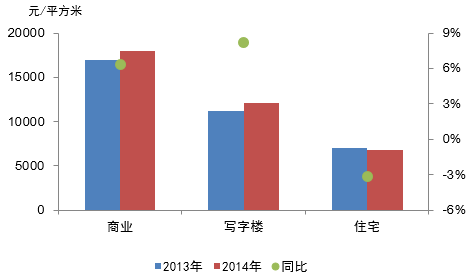

数据来源:CREIS中指数据

住宅成交价格同比下降而商办类成交均价明显上涨。2014年重庆住宅(含保障房)市场均价为6756元/平方米,比上一年下降了3.16%,受全国房地产市场下行影响,住宅成交均价停止了上行态势,在以价换量策略的推动下,重庆主城区住宅成交均价明显回落。2014年重庆主城区商业用房成交均价18018元/平方米,比上一年上涨6.32%;2014年重庆主城区写字楼成交均价12118元/平方米,与上一年相比上涨8.16%,本年度商办类用房在逆市下仍然表现强劲,表现出量价齐涨的特征。

图:2014年重庆市主城区各区域成交均价及同比走势

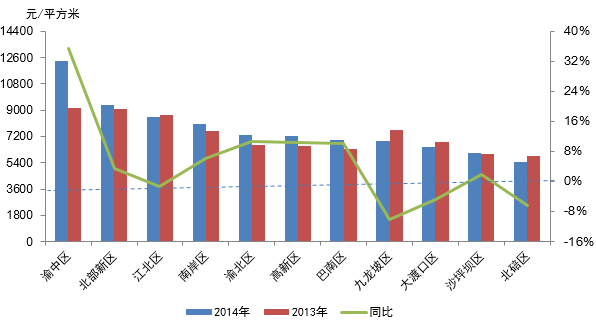

数据来源:CREIS中指数据

渝中区、北部新区和江北区蝉联成交均价排行榜前三。2014年,重庆主城区商品房成交均价排行榜前三位与前两年一致,仍是渝中区、北部新区和江北区,成交均价依次为12343元/平方米、9359元/平方米和8559元/平方米。北碚区成交均价仍然最低,为5481元/平方米,是唯一一个成交均价未突破6000元/平方米的区域。与2013年相比,江北区、九龙坡区、大渡口区和北碚区商品房成交均价不同程度下滑,其中九龙坡区跌幅最为明显,达到10.09%。

2.2需求:销售面积保持稳定同时销售额创历史最高

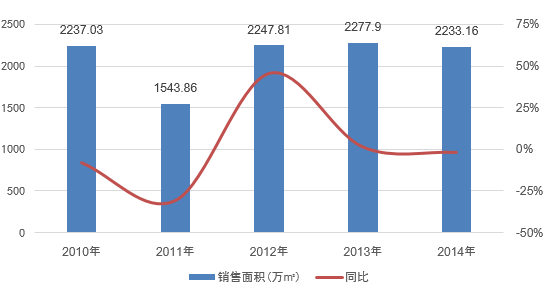

图:2010-2014年重庆市主城区商品房销售面积及同比

数据来源:CREIS中指数据

商品房销售面积保持稳定同时销售额创历史最高。2014年,重庆市主城区共成交商品房2233.16万平方米,同比小幅下滑1.96%,2009-2014年重庆市主城区商品房销售都表现稳定,除2011年销售面积有明显下滑,其余各年销售面积均介于2200-2400万平方米之间;2014年重庆主城区商品房销售额达到1704亿元,为历史最高,较2013年提升2.20%。

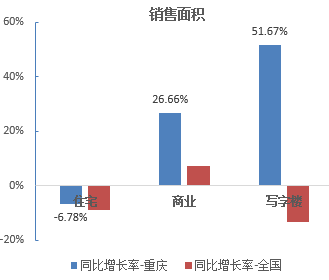

从各个物业形态来看,住宅市场结束逐年上行的势态转而下滑,住宅销售面积和金额分别为1773.76万平方米和1198亿元,同比分别下降6.78%和9.73%;商业和写字楼量价齐涨,商业用房销售面积和金额分别为151.80万平方米和274亿元,分别同比上涨26.66%和34.67%,写字楼用房销售面积和金额分别为142.65万平方米和173亿元,分别同比上涨51.67%和64.05%。

图:2014年重庆市主城区和全国不同物业销售指标增速

数据来源:CREIS中指数据

重庆主城区商办用房销售增长强劲2014年重庆主城区商业和写字楼市场表现抢眼,销售指标增长均要好于全国平均增长水平。从销售面积来看,2014年重庆写字楼销售面积增长51.67%,而全国同期则是下降13.37%;商业的增长速度低于写字楼增速,但年增长仍达到26.66%,高于全国的7.15%;住宅出现负增长,降幅为6.78%,但仍低于全国9.11%的平均降幅。从销售额来看,写字楼和商业销售额增速分别达到64.05%和34.67%,均远高于全国平均水平,而住宅销售额同比下降9.73%,略高于全国平均降幅。

2.3供给:供应面积同比下降8%,总量仍维持在2000万平方米以上

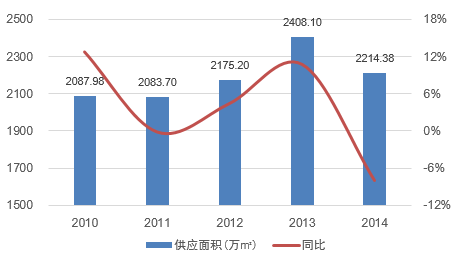

图:2010-2014年重庆市主城区商品房新批准上市面积

数据来源:CREIS中指数据

2014年商品房新增供应量负增长。2014年商品房新批上市2214.38万平方米,同比下降8.04%,降幅为近五年来最大。自2010年以来,重庆市商品房新批上市面积均维持在2000万平方米以上,同时呈现出逐年上升的态势并在2013年达到最高值,为2408万平方米。2014年受市场环境影响,商品房新增供应量转而下行,降幅达到8.04%,但供应量仍高于2013年之前各年度水平。

2.4:小结:供需对比整体市场供需基本平衡

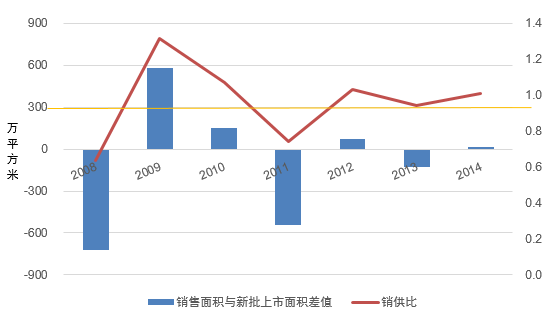

图:2008-2014年重庆市主城区商品房销供比

数据来源:CREIS中指数据

2014年商品房销售量略高于供应量,供需基本平衡。2014年,重庆市主城区商品房新批上市面积2214万平方米,销售面积2233万平方米,销售量多出18.8万平方米,销供比为1.01。近三年,重庆市主城区商品房市场处于供需基本平衡的状态,未出现2012年之前供需之间的较大波动。

渝公网安备50010602504691

渝公网安备50010602504691